Разоблачение мифов нефтяного рынка

сырьевой рынок

сырьевой рынокВлияние роста на развивающихся рынках

Один из мифов заключается в том, что рост на развивающихся рынках, и особенно в Азии, неизбежно ведет к увеличению цен на нефть. Вне всяких сомнений, экономический рост влечет за собой потребление энергии, а возникновение мощного среднего класса в Азии меняет мировую экономику. Более того, эти изменения продолжатся и в будущем. Однако спрос не является единственной составляющей, которая влияет на цены на нефть, отмечает аналитик: "Несмотря на прогнозы наших экономистов, ожидающих уверенного роста Азиатского региона в будущем, а также вопреки прогнозируемому нами дальнейшему увеличению мирового спроса на нефть, мы считаем, что вряд ли следствием станет повышение цен на нефть. Цены на нефть определяются в результате соотношения между предложением и спросом в среднесрочном периоде и издержками производства (прирост добычи) в долгосрочном периоде. Мы считаем, что по мере угасания нефтяного суперцикла, рынок постепенно будет меняться с рынка продавца на рынок покупателя, учитывая что высокие цены последнего десятилетия стимулировали инвестиции и обеспечили инновации".

цены на нефть

цены на нефтьВ качестве примера можно привести довольно сдержанную ценовую реакцию на значительные перебои в поставках из Ирана, Ливии, Западной Африки и Северного моря, имевшие место в сентябре. Североамериканский нефтяной бум, с одной стороны, и структурное снижение спроса (в результате выигрыша в эффективности в странах развивающегося мира) - с другой, смягчили рост цен. Благодаря превосходству предложения над спросом и снижению затрат за счет технологического процесса спрос на нефть может продолжить расти без увеличения цен.

поставки нефти из Ирана

поставки нефти из ИранаТемпы падения добычи не повлияют на сланцевый бум

Североамериканский нефтяной бум играет важную роль в происходящих тектонических сдвигах. Некоторые ставят под сомнение устойчивость бума, приводя в качестве аргумента тот факт, что добыча из сланцевых нефтяных скважин очень быстро снижается, что в конечном счете ведет к истощению запасов. На самом деле падение добычи сланцевой нефти и газа из скважин является не просто очень быстрыми, а исключительно быстрым, так что вскоре после прекращения бурения новых скважин добыча начнет уменьшаться, уверен Н.Рюккер. Однако пока действительность кажется иной.

добыча нефти

добыча нефтиСогласно последним данным, объем добычи нефти в США составляет 8 млн барр./день. С учетом сжиженного природного газа и биологического топлива, США стали ведущим мировым поставщиком нефти, опередив Россию и Саудовскую Аравию. Только добыча нефти в малопроницаемых пластах составила до 2,5 млн барр./день и почти превзошла добычу сырой нефти в Северном море. Последний "Отчет об эффективности бурения", опубликованный Управлением энергетической информации (EIA), приводит интересные факты о сланцевом буме, полученные на основе внимательного изучения шести основных регионов добычи сланцевой нефти и газа: Бэккена, Ниобрары, Пермиана, Игл-Форда, Хейнсвилля и Марцеллуса. Проблема высоких темпов падения добычи была с лихвой компенсирована постоянной производительностью скважин и выигрышем в эффективности бурения. Количество действующих буровых установок уменьшилось, но они в целом добывают больше нефти и газа. Кроме того, в отрасли теперь больше нет отличий между буровыми установками для нефти и буровыми установками для природного газа, поскольку из всех этих скважин осуществляется добыча смеси нефти, сжиженного природного газа и природного газа. Однако имеется существенная разница в производительности скважин в районах, которая подчеркивает различия в геологии и эксплуатации ресурсов природного газа.

добыча нефти в США

добыча нефти в СШАК примеру, в районе Пермиана горизонтальное бурение и гидравлический разрыв пласта до сих пор находятся на начальных стадиях развития. "Мы не видим причин, по которым бурение в районах добычи сланцевого газа должно в будущем сократиться, и уверены в том, что в обозримом будущем нефтяной бум продолжится. Имеющиеся ресурсы огромны, большие территории все еще находятся на начальных стадиях освоения, а рентабельность остается на высоком уровне благодаря существенному снижению затрат (издержки в точке безубыточности для сланцевой нефти сократились до 40-65 долл./барр.). Согласно оценкам, в ближайшие три-пять лет США останутся крупнейшим производителем нефти в мире. С точки зрения инвестора сохраняется надежда, что операторы нефтепроводов предложат наиболее интересный доступ к данной схеме", - продолжает Н.Рюккер.

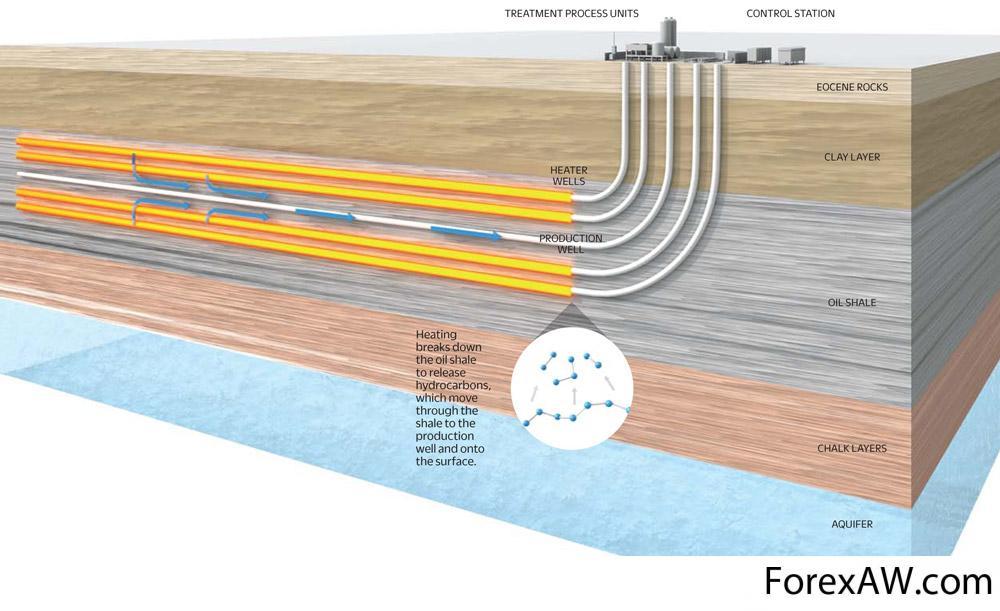

сланцевая нефть

сланцевая нефтьНачало конца ОПЕК

Организация стран-экспортеров нефти (ОПЕК) нуждается в высоких ценах на нефть для финансирования своих государственных бюджетов. Зачастую этот факт рассматривается как установление минимального уровня цен на рынке. Картель неэффективен без дисциплины. Тем не менее в последнее время только Саудовская Аравия - единственная из всех стран ОПЕК - регулирует добычу нефти для уменьшения цен на нефть. Большинство других государств осуществляет добычу на полную мощность, стремясь к увеличению доходов и игнорируя согласованные квоты. "Мы не уверены в том, что безубыточный уровень бюджета среди членов ОПЕК обеспечивает прочное основание для цен, и видим некоторые признаки снижения влияния ОПЕК", - указывает Н.Рюккер. Резервный уровень добычи в Саудовской Аравии в сравнении с мировым предложением снизился и будет продолжать уменьшаться в связи с нефтяным бумом в Северной Америке и достаточно хорошими запасами в развитых странах.

ОПЕК

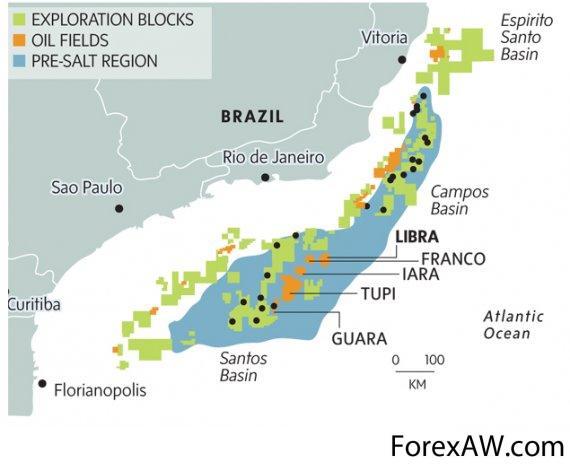

ОПЕКПоказательна довольно сдержанная ценовая реакция в сентябре 2013г. на существенные нарушения поставок. Кроме того, малоуспешный аукцион нефти морских месторождений, состоявшийся в ноябре 2013г., показывает, что маятник начал постепенно смещаться от стран, владеющих нефтью, в сторону стран, занимающихся разведкой месторождений. Несмотря на огромный размер месторождения Либра в Бразилии (приблизительно 8 млн барр.), приемлемую производительность (по оценкам, добыча составляет 1 млн барр./день) и привлекательные издержки (по оценкам, 50 долл./барр.), мировые нефтяные гиганты проявили слабую заинтересованность фактически было отмечено только одно ценовое предложение. Во-первых, в соответствии с новом бразильским режимом налогообложения для нефти, значительная часть прибыли идет государству. Во-вторых, на сегодняшний день у нефтяных гигантов есть больше вариантов для инвестиций, чем в предыдущие годы.

месторождения в Бразилии

месторождения в Бразилии"После недавнего падения цен у нас появилась надежда на то, что в ближайшей перспективе цены на нефть все же продолжать падать. Мы считаем, что рынок готов принять более низкие цены в будущем, поскольку предложение будет продолжать превосходить спрос, который остается циклически и структурно подчиненным в развитых странах. В последнее время Китай усиленно импортировал нефть, но по меньшей мере часть этих баррелей, по всей видимости, была направлена на хранение, а не на потребление, для пополнения существующих или создание новых запасов. Спред между ценами на нефть марок WTI и Brent увеличился в основном благодаря временным факторам, таким как содержание и техническое обслуживание нефтеперерабатывающих предприятий и в будущем снова должен сократиться. Оптимистичным "джокером", которого можно ожидать, является геополитика на Ближнем Востоке и неожиданный экономический рост, в то время как пессимистичным "джокером" особенно в следующем году, может стать прогресс в переговорах с Ираном и ослабление санкций", - заключил аналитик.

ситуация на Ближнем Востоке

ситуация на Ближнем ВостокеИсточники и ссылки

с Quote RBC Ru / Куэйт РБК Ру